GDP 대비 주식 시가 총액 국가별 순위

| 국가 |

GDP 대비 주식 시가 총액

|

| 미국 | 2.5배 |

| 한국 | 2.1배 |

| 중국 | 1.8배 |

| 일본 | 1.7배 |

| 영국 | 1.6배 |

| 캐나다 | 1.5배 |

| 호주 | 1.4배 |

| 프랑스 | 1.3배 |

GDP 대비 주식 시가 총액은 미국이 2.5배로 한국에 비해 높다. 미국은 연금 제도등으로 주식 보유가 한국에 비해 높기 때문에 GDP 대비 시가 총액이 높은 것이 당연하다. 또한 미국에는 빅테크 등 향후 글로벌 성장을 리딩할 기업들이 높은 밸류에이션을 받고 있기 때문이라 생각된다.

GDP 대비 주택 시가 총액 국가별 순위

| 국가 |

GDP 대비 주택 시가 총액

|

| 한국 | 3.2배 |

| 미국 | 2.2배 |

| 중국 | 1.9배 |

| 일본 | 1.6배 |

| 영국 | 1.5배 |

| 캐나다 | 1.4배 |

| 호주 | 1.3배 |

| 프랑스 | 1.2배 |

국가별 도시 거주 비율

| 국가 | 도시 거주 비율 |

| 한국 | 92.30% |

| 미국 | 82.70% |

| 중국 | 68.60% |

| 일본 | 91.30% |

한국 GDP 대비 주택 시가 총액 연도별

| 연도 |

GDP 대비 주택 시가 총액

|

| 1997 | 1.4배 |

| 2000 | 1.6배 |

| 2005 | 1.8배 |

| 2010 | 2.0배 |

| 2015 | 2.2배 |

| 2020 | 2.4배 |

| 2021 | 2.8배 |

| 2022 | 3.0배 |

| 2023 | 3.2배 |

한국 연도별 주택 분양 수

| 연도 | 주택 분양 수 |

| 1997 | 206,800 |

| 1998 | 188,500 |

| 1999 | 218,800 |

| 2000 | 249,300 |

| 2001 | 251,100 |

| 2002 | 247,500 |

| 2003 | 236,900 |

| 2004 | 238,600 |

| 2005 | 243,100 |

| 2006 | 252,900 |

| 2007 | 274,300 |

| 2008 | 284,700 |

| 2009 | 249,400 |

| 2010 | 274,000 |

| 2011 | 282,800 |

| 2012 | 283,800 |

| 2013 | 279,600 |

| 2014 | 282,700 |

| 2015 | 286,600 |

| 2016 | 287,600 |

| 2017 | 283,600 |

| 2018 | 282,700 |

| 2019 | 278,400 |

| 2020 | 254,800 |

| 2021 | 290,900 |

| 2022 | 307,200 |

| 2023 | 318,700 |

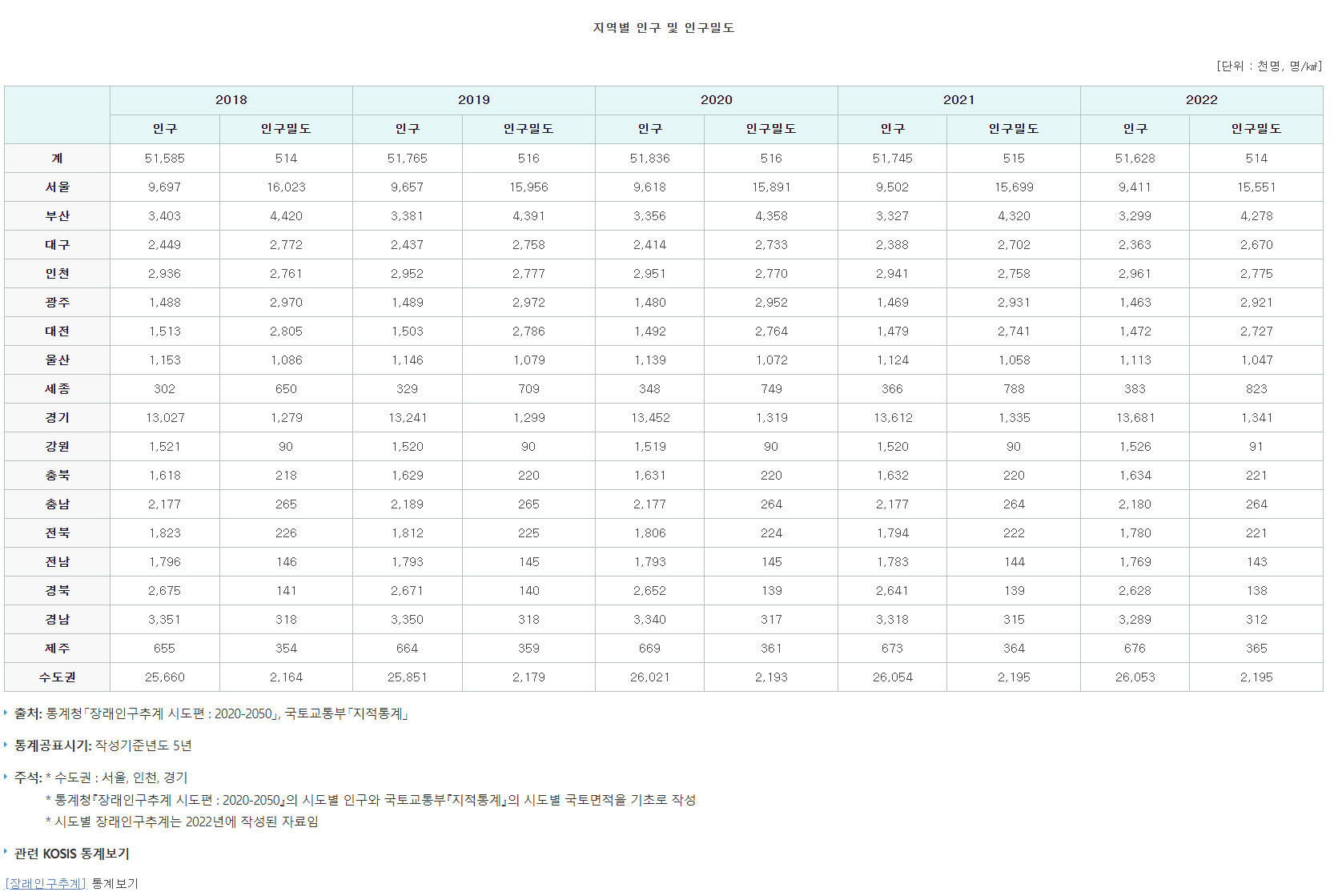

지역별 인구 및 인구밀도

주택 시가 총액 비율이 GDP 대비 한국이 미중일에 비해서 높다. 일본의 2배에 달하며 한국의 부동산이 비싼 이유는 자산의 대부분이 부동산에 투자되어 있고 막대한 가계 대출을 통해서 부동산을 구입하기 때문이다. 그리고 다른 나라에서 찾아볼 수 없는 전세 제도도 주택 가격의 상승에 기여하고 있다. 또한 도심에 거주하는 인구 비율이 압도적으로 높기 때문에 내 집을 마련하기 위해서 남보다 한 발 앞서 구입하지 않으면 가격이 올라 영영 살 수 없을지도 모른다는 포모에 사로잡혀 경쟁적으로 집을 사고 있는 현상이 벌어지고 있다. 이는 전체 인구의 50%에 달하는 사람이 수도권과 서울에 모여 살고 있는 문제를 선결해야만 집값의 과도한 상승을 막을 수 있다. 과도한 주택 가격으로 출생률이 떨어지는 것도 수도권 과밀화가 큰 영향을 미치고 있다고 생각한다.

가격이 최근 급등하여 3.2배로 급등하였지만 24년도 1월 최근 조금 하락한 2.9 수준이다. 처음으로 상승세 꺾인 후 10월 정부 정책으로 약간 반등하였다.

24년도 정리해 보면 가격 상승 및 하락 요인을 정리하면

가격 상승 요인

1. 수도권 과밀화 (경기 18년도 1302만 -> 22년도 1368만, 23년도 통계 tbd)

2. 주택 건설 비용 상승 (임금 및 원자재 비용 상승)

3. 재건축으로 예상되는 미래 이익

4. 수도권 인프라 개선 (지하철/교통/편의시설 등)

5. 전세제도

6. 각종 주택 담보 대출 혜택 (신생아 저리 대출 등, 초장기 대출 등)

7. 1인 가구의 증가

8. 주택 용적률 규제 해소

가격 하락 요인

1. 출생률 감소 (유지)

2. 고금리

3. 재건축 비용 상승 (미래 가치 감소)

4. 신규 주택 건설 최대 (97-23 평균 264천 호, 23년 318천 호)

5. 부동산 과세 정책 및 규제 (다주택자 중과세, 투기 과열 지구 등)

여러 자료를 정리해 보면 가격 하락 요인은 일시적일 수 있다. 가격 하락 요인으로 작용하는 현재 인플레이션이 잡히면 고금리는 해소될 것이고 그에 따라 원자재 및 건축 비용도 하락할 수 있다. 24년도 주택 건설도 줄어들기 시작하고 있다.

그러면 가격 상승 요인은 해소되는 것이 있을까? 현 정부는 부동산 규제를 풀고 간접적으로 부동산에 대한 고금리를 무력화하고 있다. 가격 상승 요인은 하나도 해결되지 않기 때문에 결국 단기적으로 가격이 하락하겠지만 장기적으로는 하락 요인은 해소되고 상승 요인만 남게 된다.

주택 가격이 오르지 않으면 모두가 행복하다. 저렴하게 좋은 주택에서 살 수 있고 다른 곳에 소비할 여력이 생긴다. 너도 나도 등 떠 밀려서 집을 사지 않아도 된다. 수도권 과밀화가 결국 강남 부동산 불패를 만들어 낸 것이다. 이를 해소하려면 결국 인프라를 지방에 이전하고 일자리를 만들어야 한다.

'투자 인사이트' 카테고리의 다른 글

| 24년도 트럼프 대선 공략 및 리스크 분석 (0) | 2024.01.28 |

|---|---|

| GDP 3time Korea realestate, factors leading to the rise and fall (0) | 2024.01.07 |

| 포스코 홀딩스 전망 (포스코 그룹 지주사) (1) | 2023.11.11 |

| 모델 Y 주행 거리 겨울철, 공인 주행 거리 RWD 중국산 LFP (1) | 2023.10.09 |

| 이스라엘 전쟁 주가 전망 - 팔레스타인 하마스 무력 충돌 (1) | 2023.10.08 |